利润表的编制方法和步骤是年累计数还是季度数

6. 会计政策和估计

5. 报表格式

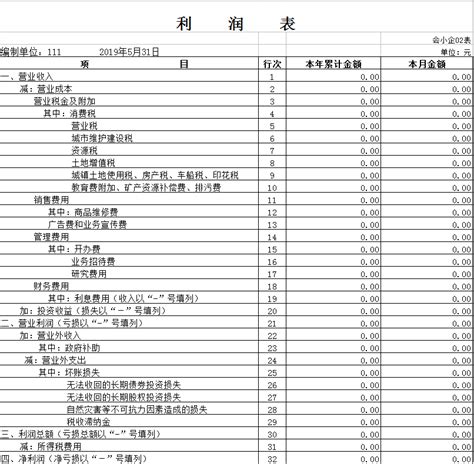

利润表(也称为损益表)是企业财务报表中的重要组成部分,它反映了企业在一定会计期间内的经营业绩。下面将介绍利润表的编制方法,以帮助企业正确、清晰地呈现其经营状况。

利润表的格式应符合当地会计准则和法规的要求,通常以横向形式呈现,从销售收入开始逐步扣除各项费用,最终得到净利润。应该注明利润表所涵盖的会计期间,一般为月度、季度或年度。

1. 收入部分

2. 成本部分

所得税费用:

根据当地税法规定,企业应当缴纳的所得税费用,应在利润表中列示并扣除,得到净利润。

销售成本:

包括直接与销售相关的成本,如原材料成本、生产成本、销售人员工资和提成等。销售成本与销售收入相对应,用于计算毛利润。

净利润:

是扣除所有费用(包括税费)后的最终利润,代表了企业的实际盈利水平。为确保利润表的准确性和真实性,企业可以选择进行审计或核实。通过外部审计机构对企业财务报表进行审计,可以提高利润表的可信度,为投资者、债权人和其他利益相关方提供可靠的财务信息。

3. 利润部分

销售收入:

销售商品或提供服务所产生的收入是企业利润表中的核心部分。应记录销售额,减去销售商品的成本或提供服务的成本,得到毛利润。利润表的编制方法对企业的财务管理和经营决策具有重要意义。正确理解和运用利润表,有助于企业全面了解自身的盈利能力和财务状况,为未来的发展提供有力支持。

管理费用:

企业为管理和运营业务而发生的费用,如员工工资、办公室租金、水电费用等,应在利润表中列示。利润表的编制方法

毛利润:

是销售收入减去销售成本后的余额,代表了企业在销售产品或提供服务方面的盈利能力。企业在编制利润表时,应遵循一贯的会计政策,并对涉及估计的项目进行合理的估计。这样可以确保利润表的准确性和可比性,提高财务信息的可信度。

营业利润:

是扣除管理费用和财务费用后的利润,反映了企业在正常经营活动中的盈利能力。

其他收入:

除了销售收入外,企业可能还有其他来源的收入,如利息收入、租金收入、投资收益等。这些收入应在利润表中单独列示。 7. 审计和核实

财务费用:

包括利息支出、贷款手续费、银行手续费等与融资和资金管理相关的费用。 4. 税费部分

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

侯艺

这家伙太懒。。。

- 暂无未发布任何投稿。